Avaliação de empresas: estrutura de capital e impostos sobre o lucro líquido com alíquota de imposto em fluxos de caixa.

A abordagem da WACC é uma ferramenta fundamental para qualquer processo de avaliação de empresas, pois ela fornece uma dimensão importante para a determinação do valor presente líquido de uma empresa. Neste texto específico, vamos explorar uma aplicação prática da WACC em um cenário hipotético.

Para ilustrar o conceito, vamos considerar a Empresa X, fundada em 2005 e que é líder em seu setor. A Empresa X apresenta um projeto de expansão que envolve a aquisição de uma empresa concorrente. A equipe de finanças da Empresa X está atualmente avaliando o financiamento para essa expansão, e eles decidiram usar a WACC como o principal indicador para determinar o valor do investimento. Para calcular a WACC, é necessário obter a taxa de retorno de suas ações, a taxa de retorno dos seus títulos, e a taxa de retorno das linhas de crédito, além da estrutura de capital da empresa.

Análise da Validação do WACC

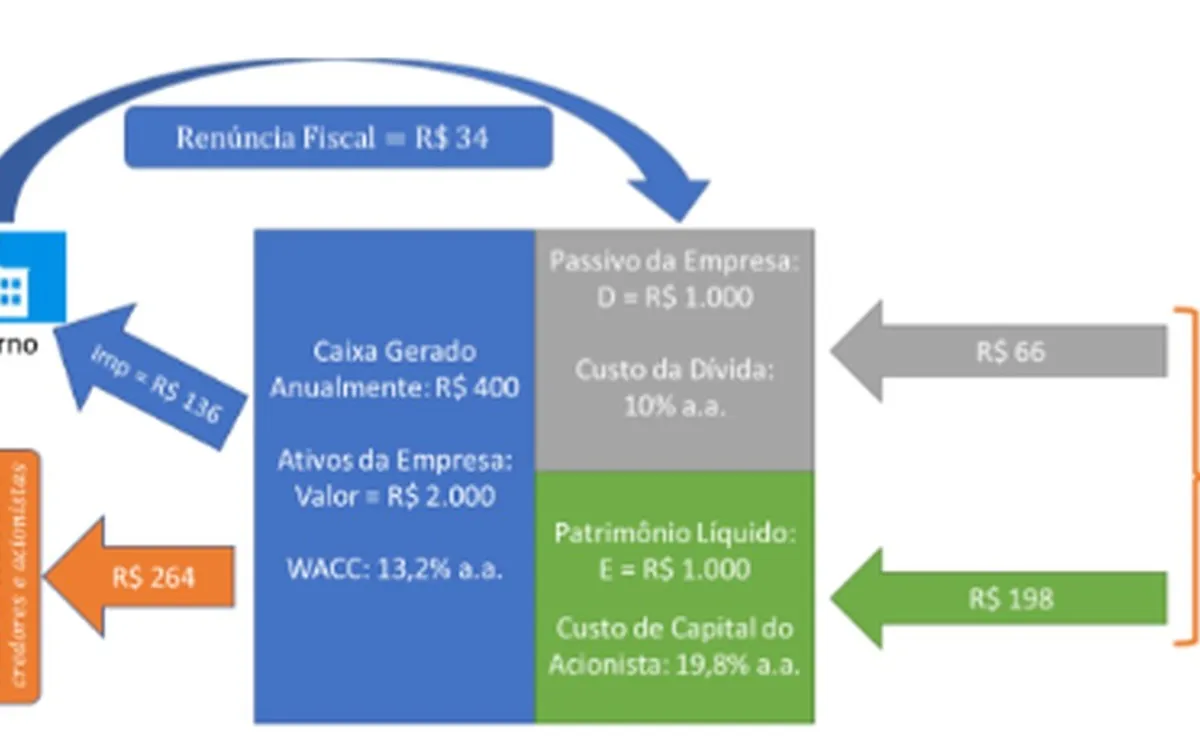

Imaginemos uma empresa em pleno ‘voo de cruzeiro’ com ativos que produzem um fluxo constante de R$ 400 milhões ao ano antes de impostos sobre o lucro (IR e CSLL) e juros aos credores (EBIT – earnings before interests and taxes). Consideremos uma alíquota total de impostos sobre o lucro de 34% e uma estrutura de capital de 50% financiada por dívidas (credores) e 50% por capital próprio (acionistas). Os credores cobram uma taxa de juros de 10% ao ano.

Fluxos de Caixa e Contas

Os R$ 400 milhões gerados pelos ativos incidem 34% de impostos, resultando em R$ 136 milhões. No entanto, os juros pagos aos credores reduzem essa base fiscal, gerando uma renúncia de imposto por parte do governo. Como a empresa vale R$ 2 bilhões e sua estrutura de capital indica 50% de dívida, conclui-se que esta equivale a R$ 1 bilhão. Se os credores exigem 10% de juros, eles precisam receber anualmente 10% sobre este montante, ou seja, R$ 100 milhões. Desse valor, 34% (alíquota de imposto) são pagos pela renúncia fiscal, ou seja, R$ 34 milhões. Em consequência, restam R$ 66 milhões a pagar.

O fluxo de caixa líquido dos ativos é, então, igual a R$ 264 milhões (R$ 400 milhões menos os impostos teóricos, ou seja, antes do benefício fiscal dos juros da dívida) – este é o valor fundamental para ser utilizado em um valuation via WACC. Deste montante, R$ 66 milhões são pagos aos credores, restando, portanto, R$ 198 milhões aos acionistas.

Daí, conclui-se que o custo de capital próprio (isto é, a remuneração do acionista) é 19,8% ao ano (R$ 198 milhões recebidos divididos pelo capital próprio de R$ 1 bilhão). E o WACC pode ser então assim calculado:

Valoração da Empresa

Perceba que agora podemos ver se ‘a conta fecha’ ao confirmar o valor da empresa com este WACC calculado. Sob a importante (e didática) hipótese de ‘voo de cruzeiro’, a valoração se dá pela fórmula da perpetuidade, que é exposta a seguir:

A conta fechou! Claro, como deveria ser. Mas quero seguir adiante.

Sob as premissas com as quais estamos trabalhando, Modigliani e Miller demonstraram a fórmula a seguir para o custo de capital próprio do acionista:

Acima, R0 é o custo de capital dos ativos de uma empresa desalavancada, ou seja, totalmente financiada por capital próprio (i.e., com zero dívidas). Esse custo pode ser considerado puro, pois isola o valor dos ativos em si, sem a influência da estrutura de capital da empresa. Considero esta fórmula bem interessante e já a utilizei para determinar…

Fonte: @ Valor Invest Globo

{kind=link}

Comentários sobre este artigo